Ibercaja: Análisis sobre las hipotecas de vivienda, septiembre 2023

El número de hipotecas sobre viviendas concedidas en España cayó un -29,6% interanual en el mes de septiembre.

Caída del 29,6% de las hipoteca de vivienda en septiembre

El número de hipotecas sobre viviendas concedidas en España cayó un -29,6% interanual en el mes de septiembre, el importe medio se mantuvo estable (0,0% en 143.186?) y el importe total concedido cayó un -29,7%. En lo que llevamos de año, con datos acumulados de enero a septiembre, la caída del número de hipotecas concedidas es del -17,2%, en el importe medio del -2,1% y en el importe total concedido del -18,6%. El número de hipotecas concedidas en doce meses había alcanzado un máximo de 467.000 en noviembre de 2022. En septiembre de 2023, este dato se había reducido hasta 404.000.

Número de hipotecas viviendas concedidas en 12 meses

[caption id="attachment_20195" align="alignnone" width="618"] Ibercaja Hipotecas viviendas septiembre 2011-23[/caption]

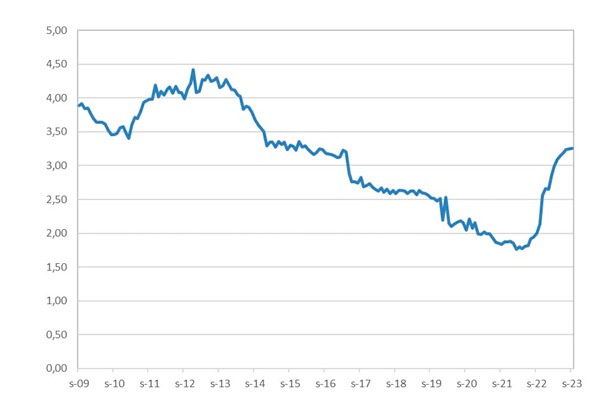

Ibercaja Hipotecas viviendas septiembre 2011-23[/caption]El ajuste desde niveles que parecían insostenibles de acuerdo con las tendencias demográficas, se ha precipitado con la subida de los tipos de interés, resultado de las políticas restrictivas del Banco Central Europeo para contener la inflación. La autoridad monetaria ha subido el tipo de referencia en 450 p.b., y este movimiento se ha trasladado, de forma amortiguada a los tipos hipotecarios. Según las estadísticas del INE, que parten de los datos del Registro de la Propiedad, el tipo de interés medio al inicio de las hipotecas de viviendas constituidas fue en septiembre del 3,26%, lo que supone una subida de 126 p.b. frente al 2,0% de septiembre de 2022, y de 150 p.b. desde el mínimo del 1,76% de febrero de 2022

Tipo de interés medio al inicio de las hipotecas de vivienda

[caption id="attachment_20196" align="alignnone" width="613"] Tabla con el tipo de interés medio al inicio de las hipotecas de viviendas constituidas en el periodo 2009 al 2023[/caption]

Tabla con el tipo de interés medio al inicio de las hipotecas de viviendas constituidas en el periodo 2009 al 2023[/caption]Una de las mejores noticias es que el ritmo de subida de los tipos hipotecarios para la viviend se está reduciendo y que podemos estar cerca de su techo. En el último trimestre (septiembre respecto a junio), el tipo hipotecario subió sólo 7 p.b. frente a 20 p.b. en el segundo, 33 p.b. en el primero y 66 p.b. en el cuarto de 2022. El Euribor a doce meses se está estabilizando e incluso, en lo que llevamos de noviembre, se encuentra por debajo de los meses anteriores, ya que promedia un 4,03% frente a un 4,16% en octubre y un 4,15% en septiembre.

Que se alcance un techo en los tipos de interés y haya algo más de visibilidad, ya que parece difícil que el Banco Central Europeo tensione aún más la política monetaria en un contexto de debilidad en el crecimiento y moderación de las tensiones inflacionistas, es el primer paso para que se estabilice el mercado hipotecario. A pesar de ello, creemos que es pronto para considerar que se ha alcanzado el suelo y podemos terminar el año en torno a las 390.000 hipotecas viviendas concedidas frente a 464.000 en 2022. En 2024 probablemente asistiremos a una moderación en las caídas, conforme las mejoras salariales permitan una pequeña recuperación de la accesibilidad de la vivienda tras el fuerte deterioro del último año

Más info: https://www.inmonews.es/ibercaja-analisis-hipotecas-septiembre-2023/