TINSA: La vivienda nueva y usada se encarece un 8,2% en los últimos 12 meses

El precio medio en España mantiene la tendencia al alza e incrementa un 2,4% desde el trimestre anterior situando en un 8,2% el crecimiento

- El precio medio en España mantiene el impulso de meses anteriores y se incrementa un 2,4 % desde el trimestre anterior, situando en un 8,2 % el crecimiento en el último año.

- La Comunidad de Madrid (+12,1 %), Aragón (+10,4 %) y la Comunidad Foral de Navarra (+9,2 %) son las regiones que más se encarecieron en tasa anual.

- El grueso de las provincias muestra aumentos interanuales entre el 3 % y el 7 %, y las caídas se limitan a un -1 % en Zamora y Córdoba.

- Las capitales se han revalorizado ligeramente por debajo que sus provincias, suavizando la tendencia de los trimestres pasados. Se desmarcan de este comportamiento Las Palmas de Gran Canaria, Teruel, Córdoba, Vitoria y San Sebastián, con subidas superiores a la media provincial.

- El esfuerzo teórico de compra se incrementa tres décimas en España respecto al trimestre anterior, hasta un 31 %. En Baleares alcanza el 53 %, y, entre las grandes capitales, Barcelona (46,6 %) supera el esfuerzo medio de Madrid (42,9 %) y Málaga (40,6 %).

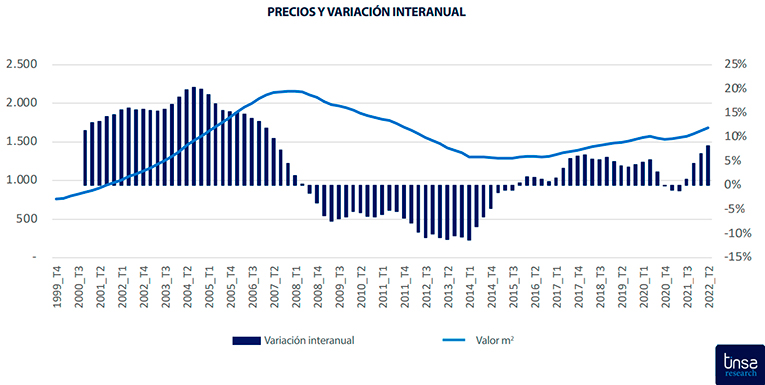

Madrid, 30 de junio de 2022 - El precio de la vivienda nueva y usada en España mantuvo entre abril y junio el impulso experimentado durante los dos trimestres anteriores, sin aumentar su intensidad. Los 1.685 euros/m2 de valor medio reflejado en la estadística Tinsa IMIE Mercados Locales del segundo trimestre representan un aumento del 2,4 % respecto al trimestre anterior y del 8,2 % en los últimos 12 meses. El grueso de las provincias ha registrado incrementos interanuales entre el 3 % y el 7 %.

El valor medio de la vivienda nueva y usada en España se sitúa un 21,8 % por debajo de los máximos alcanzados en 2007, tras revalorizarse un 30,5 % de media desde su nivel más bajo durante la crisis financiera (primer trimestre de 2015).

"Continuamos observando una demanda activa que se combina con una oferta limitada y tensiona los precios al alza, pese a que las cifras acumuladas de compraventas muestran una ligera desaceleración respecto al mismo periodo de 2021", apunta la directora del Servicio de Estudios de Tinsa, Cristina Arias. La política de incremento de tipos del BCE para contener la elevada inflación hace prever, en opinión de Arias, "un encarecimiento del nuevo crédito hipotecario, que, dada la sensibilidad de la demanda de vivienda a variaciones en los tipos de interés, puede modificar las intenciones de compra de los hogares".

Además, no es descartable que en los próximos meses se produzca un endurecimiento de los criterios de concesión de préstamos por parte de las entidades financieras ante un escenario de ralentización económica y de poder adquisitivo erosionado por la inflación. "El incremento progresivo de los tipos de interés puede derivar en una moderación gradual de la demanda de vivienda que desaceleraría el incremento de los precios del producto residencial", afirma Cristina Arias.

El informe incorpora como novedad a partir de este trimestre referencias estadísticas de precios en 70 municipios españoles, que, sin ser capitales de provincia, se consideran mercados residenciales relevantes por su densidad de población y su volumen de actividad.

Comunidades autónomas

Por tercer trimestre consecutivo, las 19 entidades geográficas (17 comunidades y dos ciudades autónomas) registran incrementos de precio en tasa interanual. Comunidad de Madrid (+12,1 %), Aragón (+10,4 %) y Comunidad Foral de Navarra (+9,2 %) son las regiones donde más se incrementó el precio medio de la vivienda nueva y usada en los últimos 12 meses. Otras ocho comunidades autónomas reflejan intensidades comprendidas entre el 5% y el 7,2 %, encabezadas por Castilla y León. Por su parte, Melilla, Cantabria y Canarias presentan las evoluciones más contenidas respecto a un año atrás.

Las variaciones trimestrales reflejan una continuación del crecimiento, alcanzando el 4,6 y 4 % en Extremadura y Aragón y situándose el resto en una intensidad entre 0,2 % y 3,1 %.

Respecto a los mínimos post crisis financiera, la Comunidad de Madrid (+55,1 %) es la región donde más se ha revalorizado de media la vivienda, seguida de Cataluña (+41,8 %) e Islas Baleares (+34,3 %). En el extremo opuesto, Cantabria, Melilla, Región de Murcia, Galicia y Extremadura han incrementado sus precios menos de un 10% desde los valores mínimos registrados en el ciclo anterior.

En 7 de las 19 comunidades y ciudades autónomas, el precio medio de la vivienda nueva y usada acumula una caída superior al 30% desde los máximos registrados en 2007-2008. Las regiones donde esa brecha es más reducida son Islas Baleares (-5,2 % por debajo de los valores máximos registrados en la serie histórica), seguida por Madrid, un -14 % menos.

Provincias

El grueso de las provincias en incrementos interanuales entre el 3 y el 7 %. Los crecimientos anuales más intensos, entre el 7 % y el 13,1 %, tienen a Soria, Madrid y Zaragoza a la cabeza. Las caídas se limitan a un -1 % en Zamora y Córdoba. La intensidad de los crecimientos trimestrales se mueve entre el 1 % y el 2 %.

Los mayores valores unitarios provinciales se encuentran en la Madrid (2.811 euros/m2), Islas Baleares (2.592 euros/m2) y Guipúzcoa (2.492 euros/m2), seguidas de provincia de Barcelona (2.378 euros/m2) y Vizcaya (2.279 euros/m2). En el extremo opuesto, los menores valores unitarios se localizan en Ciudad Real (716 euros/m2), Cuenca (762 euros/m2) y Zamora (805 euros/m2).

Como consecuencia de esta evolución, la vivienda acorta distancias respecto a los máximos de la serie, con valores entre el -5,2 % y el -45,7 %. Lidera Islas Baleares (-5,2%), seguido de Madrid (-14 %). A cierta distancia se sitúa Barcelona (-26,5 %). La brecha respecto a máximos supera el 40% en las provincias de Toledo, Guadalajara, Lleida, Tarragona, Almería, Castellón y Tarragona y Huelva.

Capitales

Las cifras muestran un dinamismo extendido en todas las geografías con un total de 48 capitales con incrementos interanuales de precio. Entre el 0,7 % de Oviedo y el 11,4% de Teruel, la mitad de las capitales registran variaciones entre el 3% y el 7%, frente al 1 % - 4 % del trimestre previo. Destaca Madrid con un 11,3 % de crecimiento respecto a hace un año, y también con subidas anuales relevantes Valencia (+8,5 %) y Palma de Mallorca, que modera su tendencia alcista y ocupa un octavo puesto con una subida interanual del 7,5 %.

En líneas generales, las capitales han registrado un crecimiento ligeramente inferior respecto a las provincias suavizando la tendencia de los trimestres pasados. Se desmarcan de este comportamiento Las Palmas de Gran Canaria, Teruel, Córdoba, Vitoria y San Sebastián; con incrementos interanuales moderados de precios por encima de sus valores provinciales.

Tan solo cuatro capitales registran en el segundo trimestre descensos de intensidad limitada a excepción de Zamora. Así, Palencia, Jaén, Ourense y Cuidad Real registran caídas entre el -0,5 % y -0,7 % frente al rango entre -0,2 % y -1,6 % del trimestre anterior, también con caídas puntuales en las mismas ciudades. Zamora registra caídas de intensidad mayor atribuida a la volatilidad de un menor tamaño de mercado y valores unitarios más bajos, que marcan variaciones más elevadas.

Las capitales más próximas a los niveles de precio del boom, en la primera década de los 2000, son Palma de Mallorca, que está un 4,2 % por debajo de su máximo, según las tasaciones de Tinsa; Madrid (-13,5 %), San Sebastián (-13,9 %) Barcelona (-17,8 %) y Santa Cruz de Tenerife (-17,9 %). En el extremo contrario, otras 14 capitales arrastran todavía una caída acumulada superior al 40% desde sus máximos, con Ciudad Real (-48,5 %) y Lleida (-48,3 %) a la cabeza.

Si se analiza la evolución de los mínimos de la crisis financiera, el crecimiento continuado de los precios se traduce en que el valor medio en Madrid se ha incrementado casi un 63% (pese a lo cual sigue estando un 13,5 % por debajo de su máximo histórico). La segunda capital que más se ha revalorizado es Barcelona (+52,9 %), seguida de Palma de Mallorca (+50,2 %) y Málaga (+44,4 %).

Las capitales más caras mantienen posiciones relativas trimestre tras trimestre con escasas alteraciones y son San Sebastián (3.885 euros/m2), Barcelona (3.564 euros/m2) y Madrid (3.492 euros/m2), seguidas a cierta distancia por Bilbao y Palma de Mallorca. Las más baratas se localizan en Castilla y León y Castilla La Mancha y son Zamora (1.001 euros/m2), Ciudad Real (1.022 euros/m2), Soria (1.047 euros/m2) y Ávila (1.048 euros/m2).

Acceso completo al Informe 2º Trimestre 2022 de Mercados Locales

Más info: https://www.inmonews.es/tinsa-vivienda-nueva-usada-encarece-ultimos-12-meses/